| | |

|

| 保険料と掛金 | ||

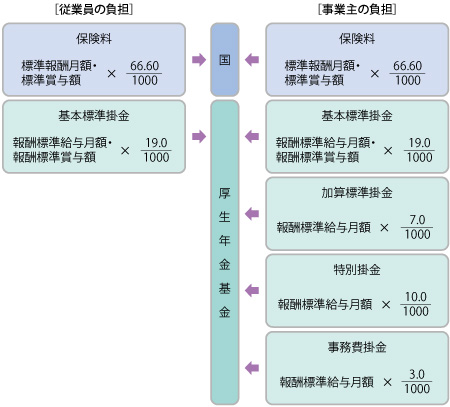

国へは保険料、基金へは掛金を納めますが、基金に加入しても加入員の負担は変わりません。 |

||

|

| 加入員は公的年金(厚生年金保険・国民年金)に加えて厚生年金基金にも加入していますので、毎月の給与及び支払ごとの賞与から国へは保険料を、基金へは掛金を納めています。 なお、第2号被保険者(サラリーマン等)の国民年金の保険料は、加入している厚生年金保険制度等から国民年金制度に拠出されますので、自分で直接負担することはありません。 |

||

|

| 保険料と、基金に納める掛金のうち代行部分に係る掛金(免除保険料相当額)は、加入員と事業主とで折半負担となります。 一方、基金加入により増加する掛金は、全額を事業主(会社)が負担しています。 つまり、基金の加入員は基金に加入していない人と同じ負担で、将来より手厚い年金を受けることができるのです。 |

||

|

||

| ※賞与については、国へは上記の保険料を、基金へは上記の内基本標準掛金のみを納めます。 | ||

|

|||

| 子が3歳になるまでの育児休業期間中は、免除保険料相当額(38/1000)が本人負担分だけでなく事業主負担分も免除され、掛金を納めたものとみなされます。 更に、育児休業を取らなかったり育児休業を終えて職場復帰した加入員が、子育てのために勤務時間を短縮・変更するなどして給料が下がり、給料から天引きされる掛金が下がっても、この間の基本年金額は休業前の報酬標準給与月額で納付されたものとして計算されます。 |

|

||||||